"Liquidität geht vor Rentabilität"

Diese Aussage ist eine schon immer in der Betriebswirtschaftslehre die wichtige Erkenntnis insbesondere in kritischen Zeiten!

Grundlegende Voraussetzung für erfolgreiches Liquiditäts-Management ist die ständige Aktualisierung des Zahlungsplans. Ist der Dateninput nicht vollständig, unzuverlässig oder nicht rechtzeitig (d.h. aktuell), schlägt sich dies direkt in die Qualität und Effizienz des Liquiditätsmanagements nieder.

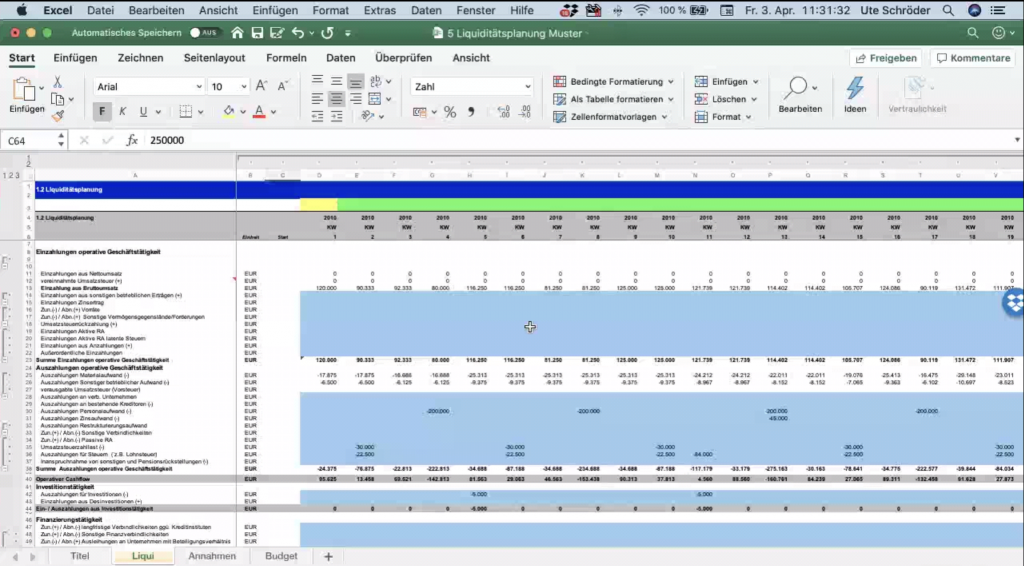

Mit einem Tool zur Liquiditätsvorschau nach „direkter“ Methode für die kommenden Wochen auf Tagesbasis sowie der Liquiditätsplanung auf „indirekter“ Methode (nach DRS21) basierend, entsteht der notwendige Überblick und die Transparenz zur Entscheidungsfindung.

Für die Liquiditätsplanung müssen die täglichen Konto-Bewegungen sowohl der Kreditoren als auch der Debitoren erfasst und in den Plan „eingebaut“ werden – hier sind datentechnische Verknüpfungen unerlässlich. Eine genaue Übersicht der Zahlungsströme ist von essentieller Bedeutung.

- Einzahlungen:

- Aufstellen des Debitorenbestandes

(hier sind der bestehende Debitorenbestand (offene Forderungen) und neue Debitoren (Auftragsbestand) separat darzustellen

- Aufstellen des Debitorenbestandes

- Auszahlungen

- Aufstellen des Kreditorenbestandes

bestehende Verbindlichkeiten aus LuL sowie neue Kreditoren aus Bestellobligos und bestehenden Aufträgen mit bereits bekannten Volumina (falls noch keine Bestellung im System) - Strukturkosten (laufende Kosten)

- Zinsen / Tilgung, Steuern etc.

- Aufstellen des Kreditorenbestandes

Integrierte Finanzplanung

Bei der integrierten Planung werden alle Vorgänge und Geschäftsvorfälle der Unternehmensplanung in einem geschlossenen System abgebildet. Es beinhaltet die Gewinn- und Verlustrechnung, die Bilanz sowie die Cashflow-Rechnung und bildet die Ertrags-, Finanz- und Bilanzplanung ab.

Eine vollständig integrierte Unternehmensplanung ist das Ziel vieler Unternehmen im Rahmen des Planungs- und Budgetierungsprozesses. Den meisten Unternehmen ist der Nutzen einer durchgehend integrierten Planung nicht bewusst. Je besser eine Planung integriert ist, desto besser nachvollziehbar sind in der Regel auch die Planungsergebnisse. Insbesondere die Ertragsplanung und die Cash-Flow-Planung gewinnt an Qualität und Aussagekraft, wenn die Abhängigkeiten der verschiedenen Teilpläne zueinander beispielsweise die Leistungs- und Rohertragsplanung sowie die Personalplanung berücksichtigt werden.

Integrierte Unternehmensplanung bedeutet, dass GuV, Bilanz und Cashflow aufeinander aufbauen und einwirken. Erträge werden über Zahlungsziele als Forderungen mit Berücksichtigung von Zahlungszielen und Erfahrungen aus dem Zahlungsverhalten der Kunden in der Bilanz dargestellt, Aufwendungen als Verbindlichkeiten. Die Veränderungen von Beständen, sowohl fertiger und halbfertiger Erzeugnisse als auch Roh-, Hilfs- und Betriebsstoffe sind als Vorräte in der Bilanz abgebildet. Die Veränderung von Anzahlungen, Beständen, Forderungen und Verbindlichkeiten münden schließlich im Working Capital und sind ein wichtiger Teil der Indirekten Cashflow-Rechnung.

Planungssysteme sind speziell dafür entwickelt worden, vielfach wird weiterhin völlig zurecht auch Excel mit fortgeschrittenen Kenntnissen genutzt. Wesentlich ist die möglichst direkte Verbindung zu den datenführenden Systemen der Buchhaltung bzw. dem ERP-System und anderen Datenquellen des Unternehmens.